Финансовые организации наконец-то научились жить с волатильностью биткоина. Причина проста: волатильность можно измерить и, используя сложные стратегии, управлять ею. Однако крупные капиталовложения по-прежнему сдерживаются не колебаниями цен, а риском "движения рынка" при входе или выходе.

Фонд может застраховаться от колебаний цен с помощью опционов или фьючерсов, но он не может застраховаться от расходов, вызванных тонкой книгой заявок, навесом спредов или проскальзыванием, заметным при ребалансировке. В итоге ликвидность имеет большее значение, чем заголовки газет. Это способность рынка поглощать сделки по предсказуемой цене.

Слои спотов: глубина и емкость "пополнения"

Первый уровень анализа - спотовое исполнение. Часто мы просто смотрим на спред bid-ask (разрыв между лучшей ценой покупки и продажи), но это может ввести в заблуждение. Спред может казаться узким, даже если основной рынок тонкий.

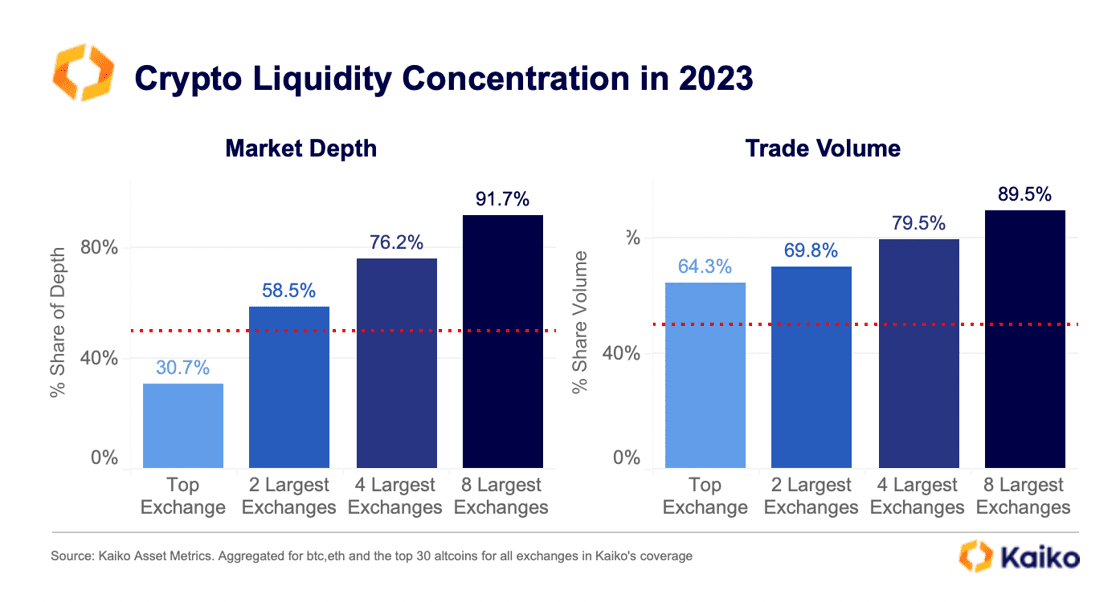

Отраслевые исследования, например, проведенные Kaiko, предлагают отслеживать глубину рынка на уровне 1%: общий объем ликвидности, доступный в пределах 1% от средней цены. Когда эта глубина уменьшается, даже небольшой размер ордера может вызвать непропорциональное движение цены. Другим важнейшим фактором является "пополнение": скорость, с которой ликвидность возвращается в книгу заявок после крупной сделки. Устойчивые рынки отличаются от неустойчивых именно этой способностью к немедленному пополнению.

Фактор времени: ликвидность не постоянна

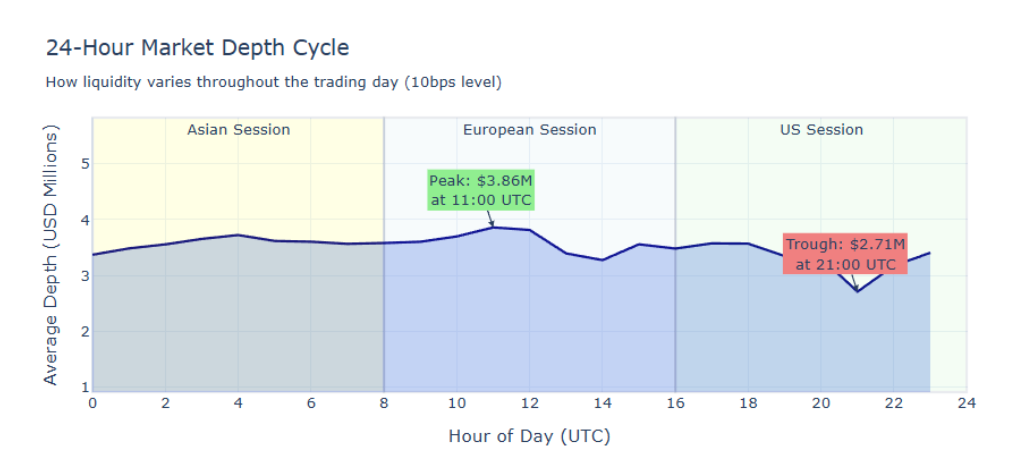

Несмотря на то, что биткойн торгуется 24 часа в сутки, институциональная ликвидность распределена неравномерно. Данные Amberdata показывают внутридневные и недельные ритмы: глубина рынка имеет тенденцию к резкому сокращению за пределами перекрывающихся часов работы крупных финансовых центров.

Это означает, что рынок может казаться прочным во время Нью-Йоркской или Лондонской сессии, но становиться механически хрупким в ночные часы или выходные. Последние анализы показывают, что 30-процентные падения совокупной глубины вблизи психологических уровней цен (так называемых "круглых чисел") делают рынок чрезвычайно чувствительным, превращая простые потоки в бурные ценовые события.

Деривативы и ETFs: Transmitters-of-stress

Когда спотовый рынок затухает, деривативы приобретают больший вес. Бессрочные свопы и фьючерсы могут концентрировать кредитное плечо; если ставки финансирования повышаются слишком сильно, позиционирование становится "переполненным" и уязвимым. В случае принудительной ликвидации они исполняются как рыночные ордера, что приводит к ценовым "разрывам" при недостатке спотовой ликвидности.

Фонды ETF играют неоднозначную роль. Они создают вторичный рынок, на котором инвесторы могут торговать акциями, не касаясь непосредственно биткойна, лежащего в их основе. Однако крупные односторонние потоки заставляют авторизованных участников создавать или погашать сделки, которые неизбежно перетекают на спотовый рынок, усиливая давление, если каналы поставок ограничены.

Stablecoin: невидимая денежная инфраструктура

Последний компонент - мобильность денежных средств. Учреждениям нужна не только ликвидность BTC, но и надежные "рельсы" для перемещения залога и наличности. Сегодня в основе этой системы лежат стабильные монеты.

Ликвидность все больше формируется под влиянием регулирования: капитал стремится сосредоточиться там, где стабильные монеты регулируются, а каналы вывода определены. Если ликвидность в изобилии на платформе, которую учреждение не может использовать по соображениям соответствия, для такого инвестора этой ликвидности просто не существует.

Вывод: измерение без предположений

Чтобы понять, зреет ли рынок, нужно взглянуть на данные:

- Процентная доходность на уровне 1% на основных биржах.

- Стандартизированное проскальзывание для ордеров фиксированного размера.

- Скорость финансирования бессрочных контрактов как термометр кредитного плеча.

- Объемы ETF с перекрестной ссылкой на данные о создании/погашении.

Если эти слои улучшатся в унисон, Биткоин станет широко торгуемым активом. Если нет, то учреждения будут продолжать покупать, но с крайней осторожностью, укрываясь в производных инструментах и рассматривая часы низкой ликвидности как зоны повышенного риска.