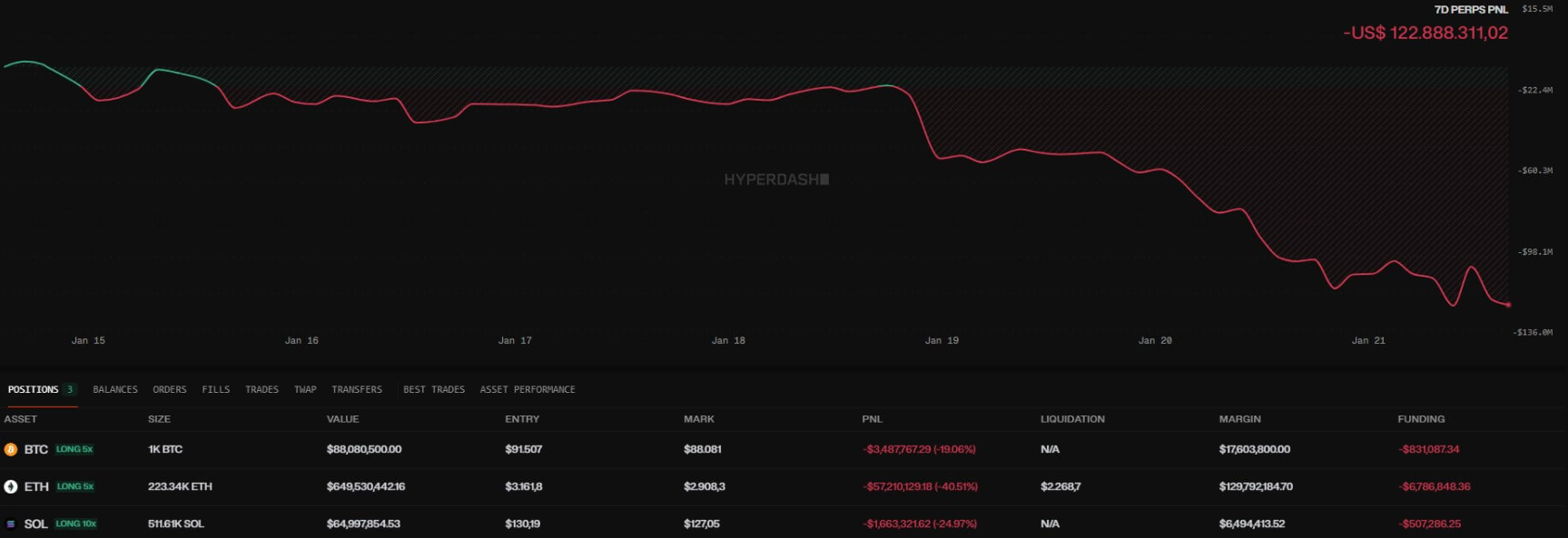

В криптовалютном ландшафте движения так называемых "китов" часто являются предвестниками бурь или крупных перезапусков. В настоящее время внимание аналитиков приковано к одному кошельку на платформе Hyperliquid, который держит длинную позицию в Ethereum (ETH) на монументальную сумму $649,6 млн.

Трейдер накопил 223 340 ETH по средней цене входа $3 161,85. Однако с учетом того, что рынок недавно торговался в районе $2 908,30, операция переходит в критическую фазу. Позиция уже фиксирует нереализованные убытки в размере около $56,6 млн, плюс $6,79 млн расходов на финансирование (funding costs).

Механика кросс-маржи и "движущаяся цель"

Ситуацию особенно усложняет система кросс-маржи, принятая в Hyperliquid. В отличие от изолированной маржи, здесь цена расчетов не является статичной величиной. Она колеблется в зависимости от имеющегося обеспечения, накапливающихся платежей по финансированию и общих показателей всех остальных позиций на счете.

В настоящее время оценка принудительного закрытия позиции составляет около $2 268,37, что примерно на 22% ниже текущих цен. Хотя это обеспечивает запас в размере 129,9 млн долларов, динамическая природа кросс-маржи превращает цену ликвидации в "движущуюся цель". В случае высокой волатильности или коррелирующих потерь в других активах кошелька этот порог безопасности может быстро сократиться, опасно приблизившись к спотовой цене.

Риск каскадного эффекта на рынке

Что произойдет, если Ethereum резко упадет? Механизм Hyperliquid заключается в том, что большинство ликвидаций направляется непосредственно в книгу ордеров. Это означает, что принудительное закрытие происходит сначала на вечном (производном) рынке, без немедленного сброса ETH на спотовый рынок. Однако косвенное воздействие практически неизбежно.

- Арбитраж: маркет-мейкеры быстро реагируют на рассогласование между бессрочными и спотовыми ценами.

- Делеверидж: Если бы резервный фонд (HLP) не смог покрыть убытки, сработал бы автоматический делеверидж, закрывающий противоположные позиции.

- Точечное давление: Принудительное закрытие аналогичного объема вызвало бы волну продаж, отраженную на основных биржах.

Есть тревожные прецеденты: в марте 2025 года расчет на сумму 200 миллионов долларов долго привел к убыткам в размере 4 миллионов долларов в HLP backstop, что заставило Hyperliquid ввести требования по минимальному обеспечению в размере 20 % в определенных сценариях.

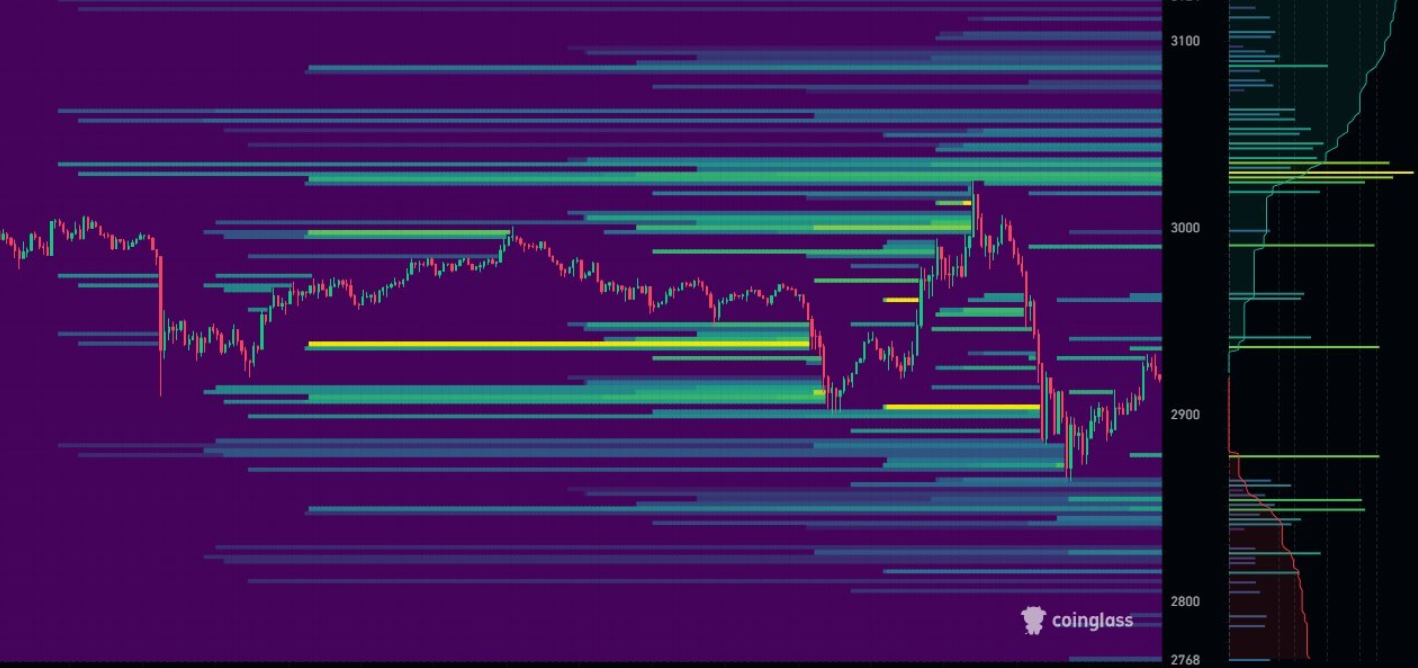

Где концентрируются риски: карты ликвидаций

Данные CoinGlass показывают, что существуют значительные кластеры левереджа между $2 800 и $2 600, с дальнейшей концентрацией около $2 400. Хотя порог этого кошелька (2 268 долларов) ниже, падение через зону 2 400 долларов может вызвать цепную реакцию, которая поглотит даже эту мамонтовую позицию.

Риск каскадного эффекта на рынке

Владелец кошелька не новичок: в октябре он получил более 101,6 млн долларов прибыли, оседлав тренды Bitcoin и Ethereum. Однако эта текущая позиция отягощена отрицательным карьерным (финансирование) и дюрацией, которая подрывает капитал счета. Будущее этой полумиллиардной инвестиции теперь полностью зависит от способности Ethereum изменить курс, прежде чем волатильность заставит систему вмешаться.